Home •AMLTrack

AML Track – oprogramowanie AI do przeciwdziałania praniu brudnych pieniędzy

AML Track to kompleksowe rozwiązanie automatyzujące weryfikację klientów, zgodne z wymogami AML. System sprawdza kontrahentów na listach sankcyjnych (PL, UE, UK i innych), generuje raporty oraz umożliwia szybkie porównanie danych, np. adresów czy numerów dokumentów.

Automatyczna weryfikacja

klientów i list sankcyjnych

AML Track stworzony przez software house TTMS oraz kancelarię prawną Sawaryn & Partnerzy to kompleksowa platforma informatyczna, służąca do automatyzacji procesów związanych z przeciwdziałaniem praniu pieniędzy (Anti-Money Laundering) i finansowaniu terroryzmu.

Wykorzystując najnowsze technologie – m.in. zaawansowaną analitykę danych, sztuczną inteligencję (AI) oraz szyfrowaną komunikację API – zapewnia błyskawiczną weryfikację klientów, oraz list sankcyjnych, eliminując konieczność ręcznego przeszukiwania wielu rejestrów.

Nasze podejście do wdrożenia wyróżnia ścisła współpraca z klientem od pierwszego dnia projektu: od analizy potrzeb, przez indywidualną konfigurację platformy AML, aż po pełne przeszkolenie użytkowników i późniejsze wsparcie techniczne.

Nasz system AML wyróżnia się wyjątkowo szybką i pełną integracją z krajowymi i międzynarodowymi bazami sankcyjnymi. Efektem jest eliminacja luk compliance przy jednoczesnej minimalizacji false-positive.

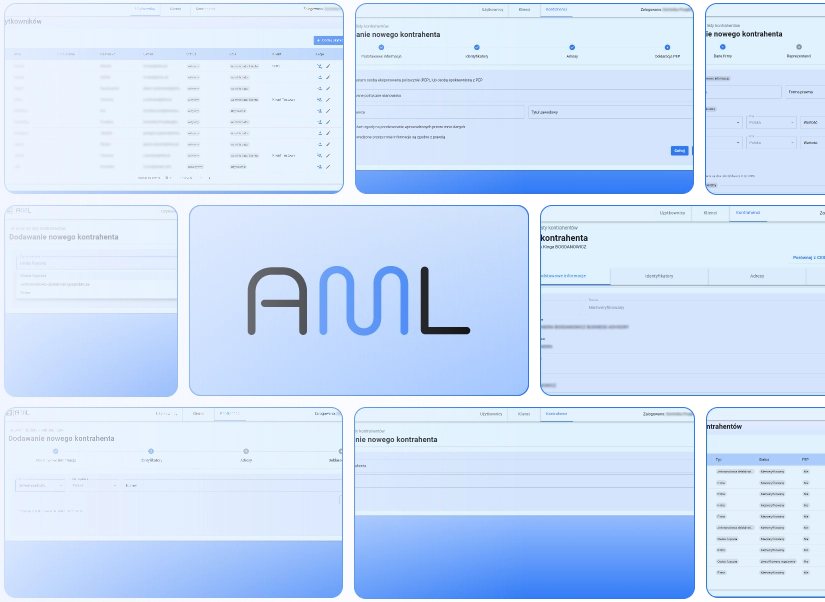

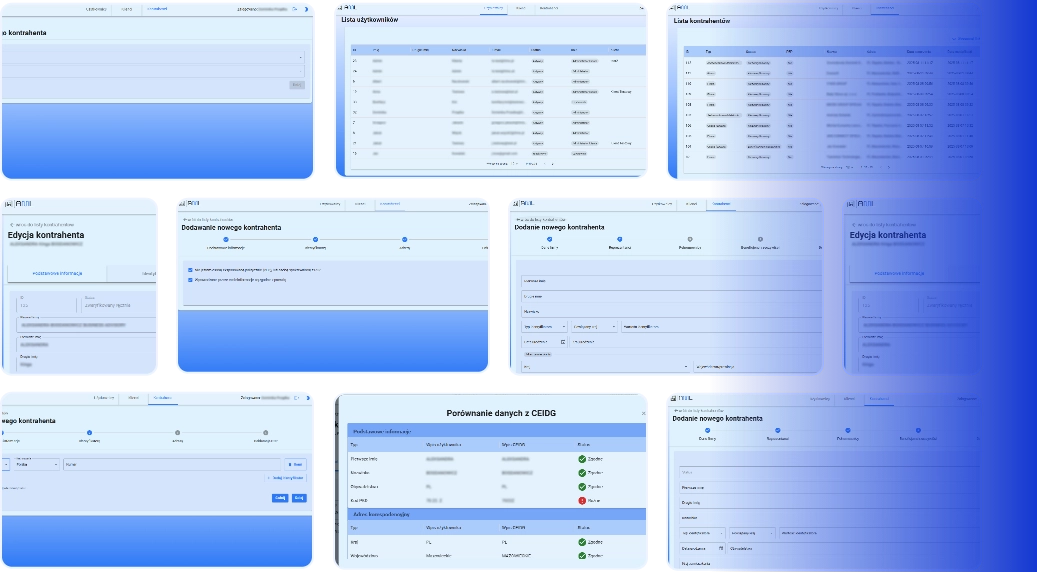

Funkcjonalności systemu

Łatwe przeprowadzenie przez procedurę KYC (Know Your Customer)

Zautomatyzowane pobieranie danych z CEIDG, KRS i CRBR

Sprawdzanie klientów na listach sankcyjnych

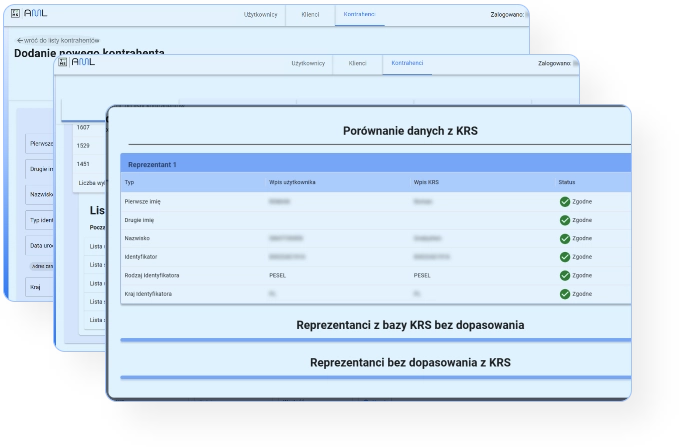

Generowanie raportów AML (zawierających porównanie danych Firmy i jej reprezentantów z listami sankcyjnymi)

Archiwizacja działań zgodnie z wymogami GIIF

Cennik

BASIC

1 użytkownik

od 299 zł / mies.

TEAM

5 użytkowników

od 599zł / mies.

BUSINESS

15 użytkowników

od 1199zł / mies.

ENTERPRISE

>15 użytkowników

Wycena indywidualna

Dlaczego Twoja firma potrzebuje oprogramowania AML?

Rosnące wymagania

Wymogi regulacyjne wobec instytucji obowiązanych, wynikające z prawa UE i przepisów krajowych, stale rosną. Firmy, które nie nadążają za zmianami lub zaniedbują obowiązki AML, narażają się na wysokie kary finansowe i utratę reputacji.

Złożone procesy

Weryfikacja statusu PEP oraz bieżące sprawdzanie klientów na listach sankcyjnych są dziś procesami niezwykle złożonymi i czasochłonnymi. Manualne podejście zwiększa ryzyko błędów ludzkich lub przeoczenia klientów objętych sankcjami.

Obciążenie ryzykiem

Automatyzacja działań AML to już nie tylko komfort, ale konieczność, by zapewnić pełną zgodność regulacyjną i skutecznie zarządzać ryzykiem. AML Track daje firmom możliwość skalowania procesów compliance, zwiększa efektywność pracy oraz znacząco obniża ryzyko operacyjne i prawne.

Korzyści z wdrożenia narzędzi AML

Wdrożenie aplikacji AML Track przekłada się na wymierne korzyści biznesowe i zgodność z regulacjami.

PEŁNA ZGODNOŚĆ Z PRZEPISAMI

PEŁNA ZGODNOŚĆ Z PRZEPISAMI

Oprogramowanie wspiera w wypełnianiu obowiązków nałożonych ustawą AML oraz międzynarodowymi standardami, minimalizując ryzyko nałożenia dotkliwych kar finansowych w razie kontroli. Dzięki temu instytucja zachowuje zgodność z prawem przy mniejszym nakładzie pracy.

OSZCZĘDNOŚĆ CZASU I KOSZTÓW

OSZCZĘDNOŚĆ CZASU I KOSZTÓW

Automatyzacja kluczowych procesów (weryfikacja klienta) odciąża pracowników i przyspiesza procedury. Eliminacja ręcznego przeszukiwania list zmniejsza ryzyko błędu ludzkiego oraz obniża koszty zapewnienia compliance.

WYDAJNOŚĆ I SKALOWALNOŚĆ

WYDAJNOŚĆ I SKALOWALNOŚĆ

System sprawdza się zarówno w małych firmach, jak i dużych instytucjach – rozwiązanie jest skalowalne i dostosowane do wszystkich typów podmiotów obowiązanych.

AKTUALNOŚĆ I KOMPLEKSOWOŚĆ

AKTUALNOŚĆ I KOMPLEKSOWOŚĆ

Bazy danych sankcyjnych są regularnie aktualizowane, co gwarantuje bezzwłoczne wykrywanie podmiotów objętych sankcjami.. Jedno narzędzie zastępuje wiele osobnych baz i arkuszy – wszystkie informacje (dane klienta, powiązania) są dostępne w jednym zintegrowanym systemie.

BEZPIECZEŃSTWO INFORMACJI

BEZPIECZEŃSTWO INFORMACJI

Nasz program AML spełnia wysokie standardy bezpieczeństwa IT. Zapewnia m.in. szyfrowanie transmisji danych (SSL) oraz pełną zgodność z przepisami o ochronie danych osobowych, dzięki czemu poufne informacje o klientach i wynikach analiz są właściwie zabezpieczone.

INTUICYJNA OBSŁUGA I SZYBKIE WDROŻENIE

INTUICYJNA OBSŁUGA I SZYBKIE WDROŻENIE

Prosty interfejs użytkownika oraz dedykowany proces wdrożenia sprawiają, że pracownicy szybko adoptują rozwiązanie i mogą efektywnie realizować zadania AML już od pierwszego dnia.

Wdrożenie nowoczesnego rozwiązania Anti-Money Laundering przekłada się na zwiększenie bezpieczeństwa operacji finansowych, usprawnienie procedur wewnętrznych oraz ochronę reputacji firmy. Dzięki narzędziom AML nowej generacji organizacja może proaktywnie identyfikować i blokować próby prania pieniędzy, weryfikacja AML staje się szybka i niezawodna, a firma zyskuje pewność, że spełnia wymogi prawne w zakresie przeciwdziałania praniu pieniędzy.

Jak działa AML Track

w praktyce?

Szybki start – otrzymujesz od nas konto Administrator Klienta i możesz tworzyć Użytkowników w swojej organizacji. Od razu masz dostęp do narzędzi AML.

Dane kontrahentów analizowane są według predefiniowanych modeli scoringowych. Użytkownik ma możliwość natychmiastowej weryfikacji ew. nieścisłości w danych kontrahenta lub obecności na listach sankcyjnych.

Tworzysz profile klientów i kontrahentów – osób fizycznych lub firm – uzupełniając dane identyfikacyjne, adresowe, PEP i beneficjentów rzeczywistych.

Raporty tworzone są automatycznie lub na żądanie – z pełną historią dopasowań, poziomem zgodności i szczegółami porównań pól.

System aktualizuje i weryfikuje dane w oparciu o krajowe i międzynarodowe listy sankcyjne, eliminując potrzebę ręcznego wyszukiwania.

Wszystkie dane gromadzone są w jednym, bezpiecznym systemie, co ułatwia audyty, raportowanie i codzienną pracę zespołów compliance.

Dlaczego warto wybrać oprogramowanie AML od TTMS i Kancelarii Sawaryn & Partnerzy?

TTMS to solidny i doświadczony software house, który od ponad 10 lat z powodzeniem realizuje złożone projekty technologiczne na całym świecie. Specjalizujemy się w tworzeniu bezpiecznych, skalowalnych rozwiązań IT dla sektorów finansowego, ubezpieczeniowego oraz wielu innych branż regulowanych.

Z kolei Kancelaria Prawna Sawaryn & Partnerzy zapewnia eksperckie wsparcie prawne i compliance, bazując na własnym doświadczeniu, także jako instytucji obowiązanej. Dzięki sprawdzonym metodykom wdrożeń oraz zespołowi ekspertów zapewniamy szybkie uruchomienie naszego oprogramowania AML, pełne wsparcie techniczne oraz zgodność z najnowszymi wymaganiami regulacyjnymi UE i Polski.

Wybierając TTMS oraz Kancelarię Sawaryn & Partnerzy, zyskujesz pewność, że Twoje procesy compliance są w najlepszych rękach.

Dowiedz się więcej o AML

Najlepsze oprogramowanie Anti-Money Laundering (AML) w 2026 roku: ranking 10 czołowych dostawców

Firmy z sektora finansowego i fintech coraz częściej korzystają z zaawansowanego oprogramowania do przeciwdziałania praniu pieniędzy, aby zautomatyzować procesy AML i chronić się przed przestępczością finansową. W Polsce – gdzie presja regulacyjna wynikająca z dyrektyw UE (takich jak 6AMLD) oraz lokalnych wymogów stale rośnie – organizacje coraz częściej wdrażają najlepsze rozwiązania AML, aby skutecznie wypełniać obowiązki związane z Know Your Customer (KYC) oraz weryfikacją list sankcyjnych. Ten ranking na 2026 rok przedstawia 10 najlepszych dostawców oprogramowania AML, obejmując zarówno globalnych liderów rynku, jak i innowacyjne rozwiązania dostępne dla firm działających w Polsce. Ten ranking prezentuje najlepsze oprogramowanie przeciw praniu pieniędzy (AML software) dostępne w Polsce i Europie. Dowiedz się, które platformy oferują najlepsze oprogramowanie AML dla banków i przedsiębiorstw oraz jak wspierają zgodność regulacyjną dzięki wykorzystaniu AI w oprogramowaniu do monitorowania transakcji, narzędziach do weryfikacji sankcyjnej i rozwiązaniach KYC. 1. AML Track (TTMS) – platforma automatyzująca AML z wykorzystaniem AI AML Track od Transition Technologies MS (TTMS) to kompleksowe oprogramowanie AML stworzone w Polsce, które wykorzystuje AI do automatyzacji weryfikacji KYC i sprawdzania list sankcyjnych. Opracowany we współpracy z kancelarią Sawaryn & Partnerzy, AML Track umożliwia szybką weryfikację klientów (customer due diligence), bieżące sprawdzanie klientów globalnych listach sankcyjnych oraz automatyczną ocenę ryzyka – wszystko w jednym scentralizowanym systemie. Platforma integruje się z bazami polskimi, unijnymi, brytyjskimi i innymi międzynarodowymi, zapewniając aktualne dane o podmiotach objętych sankcjami. Eliminując konieczność ręcznego przeszukiwania rejestrów, AML Track pomaga instytucjom finansowym ograniczyć liczbę fałszywych trafień (false positives) i usuwać luki w zgodności (compliance), jednocześnie przyspieszając onboarding i bieżący monitoring klientów. Kluczowe funkcje AML Track to m.in. prowadzone krok po kroku procedury KYC, automatyczne pobieranie danych z rejestrów CEIDG, KRS i CRBR, ciągłe sprawdzanie klientów na listach sankcyjnych oraz generowanie wymaganych dokumentów zgodności jednym kliknięciem (raporty KYC, status beneficjentów rzeczywistych, formularze oceny ryzyka). Wszystkie działania AML są rejestrowane i archiwizowane zgodnie z wymogami prawnymi, co ułatwia audyty GIIF. Oprogramowanie do weryfikacji sankcyjnej jest kluczowym atutem – szybka integracja AML Track z bazami krajowymi i międzynarodowymi minimalizuje ryzyko pominięcia osób lub podmiotów objętych sankcjami. Intuicyjny interfejs oraz szyfrowane API zapewniają szybkie wdrożenie i łatwą integrację z istniejącą infrastrukturą IT. Dzięki automatyzacji złożonych procesów AML, AML Track od TTMS pomaga organizacjom zapewnić pełną zgodność regulacyjną, oszczędzać czas i koszty. Rozwiązanie jest skalowalne – od małych firm po duże banki – zapewniając wysoką wydajność i najlepsze w swojej klasie oprogramowanie AML dla banków i innych instytucji obowiązanych. System kładzie szczególny nacisk na bezpieczeństwo danych, oferując szyfrowanie i ochronę prywatności, tak aby poufne informacje klientów pozostały chronione. W połączeniu z doświadczeniem TTMS w IT oraz wiedzą prawną Sawaryn & Partnerzy, AML Track wyróżnia się jako nowoczesne rozwiązanie AML/KYC, które pozwala polskim firmom proaktywnie wykrywać i blokować próby prania pieniędzy, prowadzić ciągłą weryfikację sankcyjną i spełniać rosnące wymagania regulacyjne. AML Track: software snapshot Vendor: TTMS & Sawaryn & Partnerzy Headquarters: Warszawa, Polska Website: https://ttms.com/pl/oprogramowanie-do-aml/ Main solutions: Automatyzacja KYC/AML, narzędzia do weryfikacji sankcyjnej, monitorowanie transakcji, silnik oceny ryzyka, raportowanie compliance 2. NICE Actimize – kompleksowy pakiet do zwalczania przestępczości finansowej NICE Actimize to jeden z najlepszych dostawców oprogramowania AML, oferujący pakiet AI do monitorowania transakcji, procedur due diligence i weryfikacji sankcyjnej dla instytucji każdej wielkości. Nice Actimize jest często wskazywane jako najlepsze oprogramowanie do monitorowania transakcji wśród instytucji finansowych. Platforma wykorzystuje uczenie maszynowe do wykrywania podejrzanych działań w czasie rzeczywistym, zapewniając jednocześnie audytowalność i zgodność z regulacjami. Znany z jednego z najlepszych systemów monitorowania transakcji, Actimize oferuje konfigurowalne reguły i analizy, które ograniczają false positive i skupiają uwagę na alertach wysokiego ryzyka. Banki korzystają z niego także do raportowania transakcji walutowych, wykrywania oszustw i zarządzania sprawami w ramach AML. Z setkami klientów na całym świecie, w tym w Europie i Polsce, NICE Actimize jest skalowalnym, kompleksowym rozwiązaniem AML. NICE Actimize: software snapshot Vendor: NICE Ltd (Actimize) Headquarters: Ra’anana, Izrael (globalne biura w Nowym Jorku i innych lokalizacjach) Website: https://www.niceactimize.com Main solutions: Monitorowanie transakcji, weryfikacja sankcyjna, scoring ryzyka klientów, wykrywanie oszustw, case management 3. SAS Anti-Money Laundering – rozwiązanie AML oparte na analizie danych SAS Anti-Money Laundering (część SAS Financial Crimes Suite) to analityczna platforma AML z kompleksowymi funkcjami: monitorowanie transakcji, weryfikacja sankcji i PEP, zarządzanie alertami oraz raportowanie regulacyjne. Dzięki silnikowi SAS instytucje mogą korzystać z uczenia maszynowego do wykrywania anomalii i modelowania scenariuszy, aby proaktywnie przeciwdziałać ryzyku prania pieniędzy. Wybierane przez globalne banki i ubezpieczycieli, SAS AML obsługuje ogromne wolumeny danych i złożone modele ryzyka. Może być dostosowane do apetytu na ryzyko i wymagań regulacyjnych, w tym polskich i unijnych. Jest gotowe do wdrożenia w chmurze, a dzięki AI ogranicza false positive i koszty. Silne wsparcie i R&D czynią SAS jednym z najlepszych rozwiązań AML dla instytucji, które potrzebują analityki i pełnego obrazu ryzyka finansowego. SAS Anti-Money Laundering: software snapshot Vendor: SAS Institute Inc. Headquarters: Cary, Karolina Północna, USA Website: https://www.sas.com Main solutions: Monitorowanie transakcji oparte na analityce, weryfikacja sankcji (PEP i listy sankcyjne), raportowanie regulacyjne, case management, analityka oszustw i przestępstw finansowych 4. Oracle Financial Crime and Compliance Management – skalowalne rozwiązanie AML dla banków Oracle oferuje szeroki pakiet narzędzi do przeciwdziałania przestępczości finansowej poprzez platformę Financial Crime and Compliance Management (FCCM), wcześniej znaną jako Mantas. Powszechnie stosowana przez duże banki, zapewnia rozwiązania klasy enterprise w zakresie monitorowania transakcji, weryfikacji klientów oraz konfigurowalnych reguł z mechanizmem oceny ryzyka do wykrywania podejrzanych działań w różnych jurysdykcjach. Dzięki filtrowaniu w czasie rzeczywistym i sprawdzaniu list sankcyjnych, Oracle wspiera zgodność z OFAC, UE i ONZ, skalując się do milionów transakcji dziennie. Niezawodność, integracja z systemami bankowymi i silne wsparcie dostawcy sprawiają, że FCCM to sprawdzone oprogramowanie AML dla banków, które potrzebują zgodności na poziomie enterprise oraz elastyczności względem lokalnych wymagań regulacyjnych. Oracle FCCM (Financial Crime and Compliance Management): software snapshot Vendor: Oracle Corporation Headquarters: Austin, TX, USA Website: https://www.oracle.com Main solutions: Monitorowanie transakcji AML, narzędzia do weryfikacji sankcyjnej w czasie rzeczywistym, moduły KYC, case management, raportowanie regulacyjne 5. LexisNexis Risk Solutions – zintegrowane narzędzia do weryfikacji list sankcyjnych i KYC LexisNexis Risk Solutions to globalny dostawca oprogramowania AML i usług compliance, znany z rozbudowanych baz danych i narzędzi analitycznych. Jego rozwiązania wspierają weryfikację sankcyjną, scoring ryzyka klientów, wykrywanie oszustw, a także obejmują system Bridger Insight XG do sprawdzania klientów względem list sankcyjnych, PEP i negatywnych publikacji. Dzięki integracji wielu źródeł weryfikacji sankcyjnej, LexisNexis upraszcza procesy compliance oraz wspiera onboarding i przeglądy KYC. Mając globalny zasięg i silną obecność w regionie EMEA, oferuje polskim i międzynarodowym firmom niezawodne rozwiązanie AML/KYC z bogatym zakresem danych i potwierdzoną skutecznością. LexisNexis Risk Solutions: software snapshot Vendor: LexisNexis Risk Solutions (RELX Group) Headquarters: Alpharetta, GA, USA Website: https://risk.lexisnexis.com Main solutions: Weryfikacja sankcyjna i screening list obserwacyjnych (globalne listy, adverse media, PEP), narzędzia KYC i CDD, weryfikacja tożsamości, zapobieganie oszustwom i analityka scoringowa 6. ComplyAdvantage – platforma AML i risk intelligence oparta na AI ComplyAdvantage to londyński dostawca oprogramowania AML, rozpoznawalny dzięki podejściu opartemu na sztucznej inteligencji. Platforma umożliwia bieżące sprawdzanie sankcji, list obserwacyjnych, PEP oraz adverse media, korzystając z globalnej bazy ryzyka aktualizowanej w trybie ciągłym. Uczenie maszynowe pozwala na ograniczenie liczby false positive. Zapewniając jedno z najlepszych doświadczeń w zakresie usług AML, ComplyAdvantage oferuje zunifikowany panel do obsługi alertów, case management oraz solidne API dla onboardingu i monitorowania transakcji. Jako rozwiązanie chmurowe i skalowalne, wspiera banki, fintechy i mniejsze instytucje w Europie, w tym w Polsce, dostarczając nowoczesną i dostępną technologię AML. ComplyAdvantage: software snapshot Vendor: ComplyAdvantage Headquarters: London, UK Website: https://complyadvantage.com Main solutions: Bieżące sprawdzanie klientów (sankcje, PEP, adverse media), monitorowanie transakcji oparte na AI, scoring ryzyka i alerty, case management, integracje API 7. Fenergo – Client Lifecycle Management z wbudowanym AML Fenergo, irlandzki dostawca oprogramowania do Client Lifecycle Management (CLM), oferuje solidne moduły AML/KYC obok rozwiązań onboardingowych. Początkowo znany z zarządzania dokumentami KYC i klasyfikacjami regulacyjnymi, rozwinął swoją ofertę o monitorowanie transakcji i screening, tworząc całościową platformę compliance i onboardingu. Siłą Fenergo jest połączenie ścieżki klienta z kontrolami AML – od weryfikacji KYC po ciągły monitoring. Powszechnie wykorzystywany przez globalne banki i firmy w Polsce, usprawnia rozproszone procesy i pozostaje jednym z najlepszych dostawców AML dla organizacji poszukujących zintegrowanego zarządzania klientami i compliance. Fenergo: software snapshot Vendor: Fenergo Headquarters: Dublin, Ireland Website: https://www.fenergo.com Main solutions: Client lifecycle management, zgodność AML i KYC, monitorowanie transakcji, silnik reguł regulacyjnych, case management 8. Napier – inteligentna platforma AML nowej generacji Napier (Napier AI) to brytyjski dostawca nowoczesnego oprogramowania AML, kładący nacisk na sztuczną inteligencję i uczenie maszynowe. Platforma jest szybka, skalowalna i konfigurowalna, oferując AI-driven systemy monitorowania transakcji, screening klientów z zaawansowanym dopasowaniem nazw oraz centralny hub oceny ryzyka. Skupiając się na AI do wykrywania anomalii, Napier uczy się na danych, aby ograniczać fałszywe alerty, i oferuje sandbox Napier Continuum do testowania modeli. Dzięki screeningowi sankcyjnemu w czasie rzeczywistym i przyjaznemu interfejsowi, zdobył uznanie w Europie i Azji jako jedno z 10 najlepszych rozwiązań AML dla fintechów i instytucji patrzących w przyszłość. Napier (Napier AI): software snapshot Vendor: Napier AI Headquarters: Londyn, Wielka Brytania Website: https://napier.ai Main solutions: Monitorowanie transakcji oparte na AI, screening klientów (sankcje, PEP, adverse media), case management i automatyzacja workflow, analityka AML i raportowanie 9. Quantexa – kontekstowa inteligencja decyzyjna dla AML Quantexa, firma technologiczna z Wielkiej Brytanii, oferuje platformę contextual decision intelligence wykorzystywaną do zwiększania skuteczności wykrywania i śledztw AML. Budując sieci powiązań między ludźmi, kontami i podmiotami na podstawie wielu źródeł danych, pomaga instytucjom odkrywać ukryte relacje i złożone schematy prania pieniędzy, których systemy oparte wyłącznie na regułach mogłyby nie wykryć. Narzędzia augmented intelligence Quantexa wskazują ukryte powiązania, oceniają ryzyko i wzmacniają przejrzystość, skutecznie wspierając istniejące kontrole AML. Przyjęta przez czołowe banki europejskie, Quantexa wyróżnia się jako jeden z najlepszych dostawców oprogramowania AML dla organizacji poszukujących zaawansowanej analityki i głębszej wiedzy śledczej. Quantexa: software snapshot Vendor: Quantexa Headquarters: Londyn, Wielka Brytania Website: https://www.quantexa.com Main solutions: Kontekstowa analityka sieciowa, entity resolution, mapowanie relacji dla KYC/AML, narzędzia do badania alertów, fuzja danych dla widoku ryzyka 360° 10. Lucinity – przyjazna platforma AI, aby „Make Money Good” Lucinity, islandzka firma tworząca oprogramowanie AML, koncentruje się na „humanizowaniu compliance” poprzez AI i projektowanie zorientowane na użytkownika. Jej platforma w chmurze oferuje monitorowanie transakcji, analitykę zachowań, case management i raportowanie SAR w prosty i przejrzysty sposób, łącząc detekcję opartą na AI z wiedzą ekspertów. Unikalną cechą jest interfejs typu „storytelling”, który wyjaśnia, dlaczego alert został wygenerowany, i przyspiesza śledztwa. Samoucząca się AI redukuje liczbę fałszywych alarmów, pozostając jednocześnie w pełni wyjaśnialną. Z biurami w Nowym Jorku, Londynie i Reykjavíku, Lucinity szybko rośnie i jest jedną z najważniejszych firm AML, na które warto zwrócić uwagę w 2026 roku, poszukując nowoczesnych i elastycznych narzędzi compliance. Lucinity: software snapshot Vendor: Lucinity Headquarters: Reykjavík, Islandia (biura w Nowym Jorku i Londynie) Website: https://www.lucinity.com Main solutions: Monitorowanie transakcji AML, wykrywanie podejrzanych zachowań, automatyczne raportowanie SAR, pulpity analityczne AML/KYC, case management Jak wybrać odpowiednie oprogramowanie AML w 2026 roku? Wybór właściwego rozwiązania AML zależy od wielkości organizacji, otoczenia regulacyjnego i ryzyk, z którymi się mierzy. Wszystkie systemy z tego rankingu oferują narzędzia wspierające compliance, ochronę przed praniem pieniędzy oraz usprawnienie procesów KYC i weryfikacji sankcyjnej. Dla firm działających w Polsce i w całej Europie te platformy zapewniają technologię i niezawodność potrzebną, by pozostać w zgodzie z przepisami i działać bezpiecznie. Dlaczego TTMS to #1 wybór wśród dostawców AML w 2026 roku Mimo że wszyscy dostawcy w tym rankingu oferują znakomite rozwiązania, TTMS ze swoją flagową platformą AML Track wyróżnia się jako najlepszy wybór dla organizacji poszukujących zaufanego, innowacyjnego i przyszłościowego rozwiązania AML/KYC. To, co odróżnia TTMS, to nie tylko zaawansowana technologia AML Track, ale też unikalne połączenie wiedzy IT z doświadczeniem prawnym w zakresie compliance, co zapewnia klientom maksymalną wartość. Ekspertyza w automatyzacji AML: TTMS posiada dedykowany zespół specjalistów compliance technology, którzy tworzą skalowalne i bezpieczne rozwiązania finansowe. W połączeniu z wiedzą prawną kancelarii Sawaryn & Partnerzy, platforma AML Track obejmuje pełne spektrum obowiązków regulacyjnych – od weryfikacji sankcyjnej po monitorowanie transakcji – z najwyższą precyzją. Udane wdrożenia w wielu branżach: TTMS realizuje projekty dla banków, ubezpieczycieli, firm nieruchomościowych, biur rachunkowych i innych podmiotów regulowanych. Dzięki temu AML Track łatwo dostosować do specyfiki danej branży, co przekłada się na praktyczne workflow, szybszy onboarding i mniejsze ryzyko niezgodności. Kompleksowe wsparcie end-to-end: Od pierwszych konsultacji, poprzez wdrożenie i utrzymanie, TTMS zapewnia płynną ścieżkę AML. Klienci korzystają z dedykowanego onboardingu, szkoleń dla pracowników i ciągłego wsparcia technicznego. Takie podejście gwarantuje trwałą zgodność z przepisami, nawet w obliczu zmian regulacyjnych. Innowacyjność i rozwój: TTMS inwestuje w sztuczną inteligencję, uczenie maszynowe i automatyzację, aby AML Track pozostawał liderem technologii. System minimalizuje false positive, płynnie integruje się z rejestrami krajowymi i unijnymi oraz jest stale aktualizowany zgodnie z nowymi regulacjami. Dzięki temu klienci zyskują pewność, że ich compliance jest zawsze na najwyższym poziomie. Doświadczenie lokalne, standardy globalne: Z siedzibą w Polsce i międzynarodowym doświadczeniem projektowym, TTMS łączy znajomość rynku lokalnego ze światowymi standardami wdrożeń. Klienci otrzymują wsparcie dostosowane kulturowo i biznesowo, korzystając jednocześnie ze sprawdzonych praktyk globalnych. TTMS: Twój kolejny krok w AML Compliance TTMS prowadzi ranking AML na 2026 rok, ponieważ łączy doskonałość technologiczną, głęboką wiedzę regulacyjną i podejście skoncentrowane na kliencie. Dla każdej organizacji – w Polsce i za granicą – która chce zabezpieczyć operacje, zapewnić zgodność regulacyjną i chronić reputację, AML Track od TTMS to najbardziej przekonujące rozwiązanie na rynku. Szukasz zaufanego partnera AML, który ochroni Twój biznes? Dowiedz się, jak TTMS może wesprzeć Twoją ścieżkę compliance: Strona TTMS Które branże mogą najbardziej skorzystać z oprogramowania AML w 2026 roku? Choć stosowanie oprogramowania AML jest obowiązkowe dla banków, ubezpieczycieli i dostawców usług płatniczych, w 2026 roku jego znaczenie szybko rośnie także w wielu innych branżach. Agencje nieruchomości, kancelarie prawne, biura rachunkowe, kasyna, sprzedawcy dóbr luksusowych, a nawet galerie sztuki coraz częściej podlegają regulacjom wynikającym z przepisów AML, takich jak unijna dyrektywa 6AMLD. Sektory te narażone są na podobne ryzyko wykorzystania do prania pieniędzy, dlatego korzystają z automatycznych procesów KYC, weryfikacji sankcyjnych i monitorowania transakcji. Oprogramowanie AML, oprócz zapewnienia zgodności z przepisami, chroni także reputację tych instytucji i umożliwia szybsze pozyskiwanie klientów. W jaki sposób AI poprawia zgodność AML w porównaniu z tradycyjnymi narzędziami? Sztuczna inteligencja pozwala platformom AML wyjść poza tradycyjne kontrole oparte na regułach, rozpoznając ukryte wzorce, anomalie i powiązania między podmiotami, które weryfikacja manualna często pomija. AI ogranicza liczbę fałszywych trafień, ucząc się na podstawie historycznych alertów i nadając priorytet najbardziej podejrzanym działaniom. Dzięki temu zespoły ds. zgodności mogą skupić się na przypadkach wysokiego ryzyka, zamiast tracić czas na nieistotne powiadomienia. W praktyce oznacza to szybsze prowadzenie dochodzeń, niższe koszty operacyjne oraz skuteczniejszą ochronę przed coraz bardziej złożonymi metodami prania pieniędzy. Czy oprogramowanie AML w chmurze jest wystarczająco bezpieczne dla wrażliwych danych finansowych? Nowoczesne platformy AML oparte na chmurze są tworzone z wykorzystaniem zaawansowanego szyfrowania, uwierzytelniania wieloskładnikowego oraz ciągłego monitoringu, aby spełniać rygorystyczne wymagania dotyczące bezpieczeństwa finansowego. Renomowani dostawcy przestrzegają również międzynarodowych standardów, takich jak ISO/IEC 27001 czy RODO. W wielu przypadkach rozwiązania chmurowe okazują się nawet bezpieczniejsze niż systemy lokalne, ponieważ aktualizacje i poprawki bezpieczeństwa wdrażane są natychmiast w całym środowisku. Dla organizacji w Polsce i w UE oprogramowanie AML w chmurze zazwyczaj oferuje także opcje lokalizacji danych, co zapewnia zgodność z krajowymi regulacjami. Jak szybko organizacja może wdrożyć oprogramowanie AML? Szybkość wdrożenia zależy od wielkości instytucji oraz złożoności jej systemów. Mniejsze firmy mogą często rozpocząć korzystanie z platformy AML w chmurze w ciągu kilku dni, podczas gdy duże banki mogą potrzebować kilku miesięcy, aby w pełni zintegrować monitorowanie transakcji i case management z systemami centralnymi. Kluczowym czynnikiem jest to, czy dostawca oferuje gotowe połączenia API z krajowymi i unijnymi bazami danych oraz wsparcie onboardingowe i szkolenia. Dostawcy tacy jak TTMS z AML Track kładą nacisk na szybkie wdrożenie, oferując wstępnie skonfigurowane szablony i dopasowane plany implementacji. Jakie przyszłe trendy ukształtują oprogramowanie AML po 2026 roku? Rozwiązania AML będą coraz częściej integrować analitykę blockchain, monitorowanie transakcji transgranicznych w czasie rzeczywistym oraz głębsze powiązania z systemami tożsamości cyfrowej. Oczekuje się, że regulatorzy będą wymagać jeszcze większej przejrzystości i audytowalności modeli AML, co zmusi dostawców do inwestowania w wyjaśnialną sztuczną inteligencję. Kolejnym trendem jest rosnące wykorzystanie ekosystemów RegTech, w których platformy AML łączą się płynnie z narzędziami do wykrywania oszustw, cyberbezpieczeństwa i raportowania, tworząc zintegrowaną infrastrukturę compliance. Ta ewolucja oznacza, że oprogramowanie AML nie tylko pozostanie niezbędne, ale stanie się strategicznym atutem dla organizacji walczących z przestępczością finansową. Czy firmy doradcze AML korzystają z takich systemów? Tak, firmy doradcze AML coraz częściej korzystają z nowoczesnych systemów AML, aby wspierać swoich klientów w zakresie zgodności z regulacjami. Dzięki narzędziom do automatyzacji KYC, monitorowania transakcji i weryfikacji list sankcyjnych mogą szybciej analizować dane i rekomendować skuteczne działania naprawcze. Firmy konsultingowe AML wykorzystują takie rozwiązania, aby prowadzić audyty, tworzyć raporty ryzyka i doradzać instytucjom obowiązanym w zakresie optymalizacji procesów compliance. W praktyce oznacza to, że nie tylko banki czy fintechy, ale również doradcy i konsultanci AML bazują na tych samych technologiach, aby zagwarantować najwyższy poziom bezpieczeństwa i zgodności regulacyjnej.

Czytaj więcej

AML na rynku sztuki – automatyzacja dla bezpiecznych i przejrzystych transakcji

Czy wiesz, że każdego roku przestępcy piorą nawet 3 miliardy dolarów poprzez rynek sztuki? Globalny rynek artystyczny – wart ponad 65 miliardów dolarów rocznie – od dawna stanowi atrakcyjny cel dla nielegalnych finansów. Oszuści i kleptokraci wykorzystują tajemniczość świata sztuki oraz rosnące ceny, aby zamieniać „brudne” pieniądze w legalne aktywa. W tym artykule wyjaśniamy, dlaczego sztuka jest tak atrakcyjna w kontekście prania pieniędzy, jak europejskie przepisy dotyczące przeciwdziałania praniu pieniędzy (AML) – w szczególności Piąta Dyrektywa AML – nakładają nowe obowiązki na galerie i domy aukcyjne, a także jakie są poważne konsekwencje braku zgodności i w jaki sposób automatyzacja może pomóc firmom z branży sztuki wywiązywać się z obowiązków AML, zapewniając bezpieczniejsze i bardziej przejrzyste transakcje. Dlaczego rynek sztuki przyciąga osoby zajmujące się praniem pieniędzy Atrakcyjność rynku sztuki dla osób piorących pieniądze wynika z unikalnego połączenia wysokiej wartości i nieprzejrzystości. Obraz czy rzeźba mogą być warte miliony, a jednocześnie łatwo je przetransportować i ukryć. Nic dziwnego, że sztuka bywa określana mianem idealnego środowiska dla prania pieniędzy. Oto kluczowe powody, dla których przestępcy wybierają sztukę: Anonimowość i tajemnica: Sprzedaż dzieł sztuki tradycyjnie odbywała się prywatnie, a kupujący i sprzedający mogli pozostawać anonimowi dzięki spółkom fasadowym lub pośrednikom. Jeszcze niedawno dealerzy i domy aukcyjne nie miały obowiązku prawnego identyfikowania klientów czy zgłaszania podejrzanych działań, co pozwalało osobom działającym nielegalnie pozostawać w cieniu. Wysoka wartość i mobilność: Dzieła sztuki skupiają ogromną wartość w niewielkim obiekcie – pojedynczy obraz może być wart dziesiątki milionów. Takie aktywa można łatwo przewozić przez granice lub przechowywać w zagranicznych magazynach, praktycznie bez ryzyka wykrycia. Przykładowo, drobne kolekcjonalia, jak rzadkie monety czy antyki, da się łatwo przemycać, czyniąc sztukę wygodnym narzędziem do dyskretnego transferu majątku. Subiektywna wycena: Nie istnieje jeden „rynkowy kurs” dla arcydzieła – wartość zależy od oceny kupującego. Ta subiektywność pozwala przestępcom manipulować cenami, by prać pieniądze. Mogą np. znacząco przepłacić za dzieło przy użyciu brudnych pieniędzy i później sprzedać je z „czystym” zyskiem albo zawyżać czy zaniżać ceny w umówionych transakcjach, aby zaciemnić ścieżkę przepływu środków. Strefy wolnocłowe i magazyny: Cenne dzieła sztuki są często przechowywane w magazynach wolnocłowych (np. w Genewie czy Monako), które zapewniają wysoki poziom bezpieczeństwa i anonimowości. Obrazy mogą pozostawać w takich magazynach latami „w tranzycie”, zmieniając właścicieli jedynie na papierze, bez fizycznego opuszczenia skarbca. Umożliwia to prowadzenie tajnych transakcji poza zasięgiem większości regulatorów. Gotówka i pośrednicy: Tradycyjnie transakcje na rynku sztuki mogły być dokonywane gotówką, a domy aukcyjne często współpracowały z pośrednikami zamiast z faktycznym nabywcą. W praktyce źródło środków mogło pozostać nieujawnione. Jeszcze niedawno wiele dużych domów aukcyjnych nie pytało o tożsamość rzeczywistego klienta ani beneficjenta rzeczywistego (UBO) stojącego za zakupem. Takie luki były wykorzystywane przez osoby piorące pieniądze do wprowadzania nielegalnej gotówki do obrotu bez kontroli. Czynniki te doprowadziły do głośnych przypadków wykorzystania sztuki do prania pieniędzy. W jednej ze spraw w USA handlarze narkotyków przyjęli 33 obrazy jako zapłatę za narkotyki i planowali ich odsprzedaż, by „wyczyścić” pieniądze – plan zakończył się dla nich więzieniem. Jak podkreślają organy ścigania, liczba wątpliwych transakcji na rynku sztuki jest zauważalnie wyższa niż w innych sektorach. Dostrzegając tę podatność, władze na całym świecie zaczęły zamykać luki prawne, które czyniły sztukę bezpieczną przystanią dla nielegalnych środków. Unijne przepisy AML: 5AMLD a sektor sztuki W Unii Europejskiej regulatorzy odpowiedzieli na ryzyka związane z praniem pieniędzy na rynku sztuki, rozszerzając przepisy AML na podmioty działające w tej branży. Piąta Dyrektywa AML (5AMLD), która weszła w życie w styczniu 2020 roku, wprost objęła dealerów sztuki, galerie i domy aukcyjne zakresem regulacji AML. Zgodnie z definicją 5AMLD każda „osoba handlująca lub działająca jako pośrednik w handlu dziełami sztuki – w tym galerie i domy aukcyjne – a także podmioty przechowujące lub handlujące dziełami w strefach wolnocłowych” są uznawane za „instytucje obowiązane”, jeśli transakcje przekraczają 10 000 euro. W praktyce oznacza to, że działając na rynku sztuki w UE i realizując sprzedaż o dużej wartości (nawet w ramach serii powiązanych transakcji), musisz spełniać te same wymogi AML co banki i inne instytucje finansowe. Co istotne, prawo unijne nakazuje podejście oparte na analizie ryzyka w AML w sektorze sztuki. Galerie i domy aukcyjne muszą oceniać ryzyko prania pieniędzy w każdej transakcji i relacji z klientem, kierując większą uwagę na przypadki podwyższonego ryzyka (np. nietypowe płatności czy nabywców pełniących funkcje polityczne). Czwarta Dyrektywa AML obejmowała już firmy przyjmujące duże płatności gotówkowe (≥ 10 000 €), jednak 5AMLD poszła dalej, wskazując na specyficzne słabości rynku sztuki. Krótko mówiąc, anonimowość nie jest już akceptowaną normą – prawo unijne wymaga od uczestników rynku ujawnienia tożsamości kupujących i sprzedających oraz dokładnego badania źródła środków. Warto również wspomnieć o Szóstej Dyrektywie AML (6AMLD), którą państwa członkowskie UE wdrożyły od 2021 roku. Wzmocniła ona sankcje i egzekwowanie przepisów. 6AMLD ujednoliciła definicję prania pieniędzy w całej UE i wprowadziła surowsze kary dla osób i firm zamieszanych w proceder. Przykładowo, przewiduje minimalne kary więzienia (często ok. czterech lat) za poważne przestępstwa związane z praniem pieniędzy oraz możliwość pociągnięcia firm do odpowiedzialności za ułatwianie tego procederu. Razem 5AMLD i 6AMLD wysyłają jasny sygnał: firmy działające w branży sztuki w Europie muszą traktować zgodność z AML poważnie, w przeciwnym razie grożą im dotkliwe konsekwencje. Kluczowe obowiązki AML dla galerii i domów aukcyjnych Na mocy unijnych dyrektyw (oraz równoważnych regulacji w Wielkiej Brytanii) galerie i domy aukcyjne mają obecnie jasno określone obowiązki w zakresie AML. W praktyce muszą wdrożyć wewnętrzne programy zgodności, podobne do tych stosowanych w sektorze finansowym. Do najważniejszych obowiązków należą: Customer Due Diligence (CDD): Weryfikacja tożsamości klientów i zebranie odpowiednich informacji przed sfinalizowaniem sprzedaży. Proces „Know Your Customer” oznacza pozyskanie oficjalnych dokumentów tożsamości, potwierdzenia adresu oraz zrozumienie charakteru działalności i źródeł finansowania klienta. Jeśli klientem jest spółka lub działa przez pośrednika, galeria musi ustalić beneficjenta rzeczywistego (UBO) – czyli osobę faktycznie stojącą za transakcją – oraz potwierdzić jej tożsamość. Ocena ryzyka i bieżące monitorowanie: Ocena każdego klienta i transakcji pod kątem czynników ryzyka (np. wyjątkowo wysokie zakupy, płatności z krajów wysokiego ryzyka, osoby zajmujące eksponowane stanowiska polityczne) oraz zastosowanie odpowiednich środków kontroli. Po onboardingu konieczne jest dalsze monitorowanie transakcji w poszukiwaniu sygnałów ostrzegawczych. Złożone transakcje bez jasnego uzasadnienia ekonomicznego powinny skłonić do dokładniejszej analizy źródła środków. Galerie powinny również zwracać uwagę na zmiany w profilu lub zachowaniu klienta. Weryfikacja na listach sankcyjnych i PEP: Sprawdzenie nazwisk klientów względem międzynarodowych list sankcyjnych oraz baz osób zajmujących eksponowane stanowiska polityczne (PEP) jako element procedury due diligence. Jeśli kolekcjoner figuruje na liście sankcyjnej lub jest osobą publiczną o wysokim ryzyku, konieczne jest zastosowanie rozszerzonych procedur, a czasem nawet odmowa transakcji. Analiza doniesień medialnych (adverse media) o klientach może ujawnić ich powiązania z oszustwami, korupcją czy innymi przestępstwami, które zwiększają ryzyko prania pieniędzy. Prowadzenie dokumentacji: Obowiązek szczegółowego dokumentowania transakcji, danych klientów oraz działań podjętych w ramach AML. Przepisy unijne nakazują przechowywanie tych danych co najmniej przez pięć lat. Obejmuje to kopie dokumentów tożsamości, faktury, umowy, dokumentację pochodzenia dzieła oraz wewnętrzne notatki z ocen ryzyka. Dobra dokumentacja zapewnia przejrzystość i jest nieoceniona w razie kontroli. Obowiązki raportowe: W przypadku podejrzanej transakcji lub działań klienta, które mogą być powiązane z nielegalnymi środkami, należy złożyć raport o podejrzanej transakcji (SAR) do krajowej jednostki analityki finansowej. Ten obowiązek jest podobny do raportowania w bankach. Ponadto transakcje gotówkowe powyżej określonych progów (np. 10 000 €) muszą być zgłaszane, gdy jest to wymagane. Terminowe raportowanie chroni galerię lub dom aukcyjny przed odpowiedzialnością i wspiera organy ścigania w zwalczaniu sieci przestępczych. Aby wywiązać się z tych obowiązków, uczestnicy rynku sztuki powinni także powołać oficera ds. zgodności AML oraz przeszkolić pracowników z procedur compliance. Zespół musi wiedzieć, jak rozpoznawać sygnały ostrzegawcze – np. kupującego, który odmawia podania informacji, nalega na płatność gotówką lub stosuje nadmiernie skomplikowaną strukturę własnościową przy zakupie. Ostatecznie kultura zgodności i etyczne standardy stały się integralną częścią biznesu artystycznego. Dzięki należytej staranności i dokumentacji galerie i domy aukcyjne nie tylko przestrzegają prawa, lecz także chronią integralność rynku sztuki. Ryzyka operacyjne i reputacyjne wynikające z braku zgodności Brak przestrzegania przepisów AML może mieć daleko idące skutki dla firmy z branży sztuki. Pierwszym i najpoważniejszym ryzykiem jest odpowiedzialność prawna: władze mogą nałożyć wysokie kary, cofnąć licencje, a nawet wszcząć postępowania karne, jeśli galeria lub dom aukcyjny zostanie uznany za współwinny (nawet nieświadomie) prania pieniędzy. Zgodnie z regulacjami UE osoby zaangażowane w takie schematy mogą trafić do więzienia – 6AMLD nakłada surowsze sankcje, w tym minimalne kary pozbawienia wolności za poważne przestępstwa. W niektórych krajach osoby zamieszane w afery związane z praniem pieniędzy w sztuce były skazywane na wieloletnie kary więzienia. Regulatorzy aktywnie egzekwują nowe przepisy; przykładowo, w Wielkiej Brytanii w ciągu dwóch lat od wejścia w życie prawa w 2020 roku ponad 30 podmiotów z branży sztuki zostało ukaranych za brak rejestracji lub nieprzestrzeganie obowiązków AML. Przekaz jest jasny: brak zgodności nie jest tolerowany. Poza karami finansowymi i sankcjami prawnymi trzeba brać pod uwagę także szkody wizerunkowe. Rynek sztuki opiera się na zaufaniu i reputacji. Jeśli galeria zostanie powiązana z nieuczciwymi transakcjami, ryzykuje utratę zaufania klientów, banków i partnerów. Utrata reputacji może błyskawicznie przełożyć się na spadek obrotów – kolekcjonerzy będą unikać współpracy, obawiając się ryzyka związanego z reputacją. Eksperci podkreślają, że odbudowa zaufania po takim kryzysie może trwać latami. Co więcej, pracownicy mogą odchodzić, a rekrutacja nowych talentów staje się trudniejsza, gdy nazwa firmy zostanie nadszarpnięta. Krótko mówiąc, koszt braku zgodności zdecydowanie przewyższa inwestycję w solidny program AML. Z kolei podmioty, które przestrzegają zasad, pokazują swoją rzetelność i dbałość o zgodność, co może stać się przewagą konkurencyjną w coraz bardziej przejrzystym rynku. Automatyzacja: wsparcie dla bezpiecznych i przejrzystych transakcji Utrzymanie zgodności z AML może wydawać się trudne, zwłaszcza dla mniejszych galerii i domów aukcyjnych z ograniczonym personelem. Właśnie tutaj różnicę robi automatyzacja i rozwiązania technologiczne. Digitalizacja i usprawnienie procesów compliance pozwala firmom artystycznym spełniać wymagania regulacyjne szybciej i dokładniej. Co więcej, regulatorzy i organizacje branżowe zachęcają do korzystania z technologii, aby wzmacniać kontrole AML w handlu sztuką. Oto, jak automatyzacja wspiera zgodność: Cyfrowy onboarding klientów: zamiast papierowych formularzy i ręcznych kontroli, galerie mogą korzystać z bezpiecznych platform online. Klienci przesyłają dokumenty tożsamości elektronicznie, a system natychmiast je weryfikuje przy użyciu narzędzi AI lub baz danych. Proces jest szybszy, dokładniejszy i tworzy cyfrową ścieżkę audytową, która stanowi dowód zgodności. Zautomatyzowane sprawdzanie i due diligence: oprogramowanie do compliance automatycznie weryfikuje klientów względem list sankcyjnych, PEP i innych rejestrów w czasie rzeczywistym. Może też w prosty sposób przeszukać negatywne informacje medialne. Dzięki automatyzacji żaden klient nie zostanie pominięty, a istotne dane (np. status PEP czy negatywne publikacje) są natychmiast ujawniane. Zaawansowane platformy przypisują też klientom wynik ryzyka, ułatwiając decyzję o pogłębionej analizie. Systemy monitorowania transakcji: dla domów aukcyjnych obsługujących wiele sprzedaży oprogramowanie monitoruje transakcje i oznacza wzorce wskazujące na pranie pieniędzy. Może wykryć np. dzielenie płatności na mniejsze, czy szybkie odsprzedaże wartościowych dzieł. Automatyczne alerty pozwalają zespołowi compliance reagować w czasie rzeczywistym, co ręcznie byłoby praktycznie niemożliwe. Bezpieczna archiwizacja dokumentów: rozwiązania AML zapewniają scentralizowane repozytorium wszystkich dokumentów związanych z due diligence, oceną ryzyka i transakcjami. Pracownicy compliance mają dostęp do danych w kilka sekund, a w razie audytu mogą łatwo wykazać zgodność. Automatyczne harmonogramy retencji gwarantują przechowywanie danych zgodnie z przepisami. Dzięki takim funkcjom galerie i domy aukcyjne mogą przekształcić obowiązek compliance w atut biznesowy. Technologia minimalizuje błędy ludzkie i odciąża pracowników, pozwalając im koncentrować się na faktycznie podejrzanych przypadkach zamiast na papierkowej pracy. Właściciele zyskują spokój, że żadne informacje nie „prześlizgną się” niezauważone – system automatycznie wskaże brakujące dane lub nietypowe zachowania. W branży, w której przepisy ciągle się zmieniają, rozwiązania oparte na automatyzacji można na bieżąco aktualizować, zapewniając ciągłą zgodność bez konieczności stałego doszkalania. AMLTrack – automatyzacja AML dla rynku sztuki AMLTrack to platforma zgodności stworzona przez TTMS we współpracy z kancelarią Sawaryn & Partnerzy, zaprojektowana z myślą o automatyzacji kluczowych procesów przeciwdziałania praniu pieniędzy dla instytucji obowiązanych, w tym galerii i domów aukcyjnych. System usprawnia procedury due diligence poprzez weryfikację tożsamości, sprawdzanie klientów względem międzynarodowych list sankcyjnych i PEP oraz pobieranie danych z oficjalnych rejestrów (takich jak KRS, CEIDG i CRBR w Polsce). Wspiera również ocenę ryzyka, generuje raporty zgodności i bezpiecznie archiwizuje wszystkie działania, zapewniając pełną gotowość audytową. Minimalizując błędy ludzkie i redukując obciążenie związane z ręcznymi kontrolami, AMLTrack umożliwia uczestnikom rynku sztuki efektywnie spełniać wymogi UE w zakresie AML, chronić reputację i zabezpieczać się przed sankcjami regulacyjnymi. Ostatecznie wdrożenie cyfrowych narzędzi AML pomaga firmom artystycznym realizować podwójny cel – bezpieczeństwa i przejrzystości. To także sygnał dla klientów, że galeria czy dom aukcyjny działa zgodnie z prawem i jest godnym zaufania miejscem do prowadzenia transakcji. Unijne dyrektywy AML jasno pokazują, że era anonimowości na rynku sztuki dobiega końca. Podmioty, które inwestują w zgodność i inteligentną automatyzację, nie tylko unikają kar, ale też chronią swoją reputację i przyczyniają się do budowy bardziej przejrzystego rynku sztuki. Czy wszystkie galerie i domy aukcyjne w UE muszą przestrzegać przepisów AML? Tak. Zgodnie z Piątą Dyrektywą AML Unii Europejskiej (5AMLD) wszystkie galerie, domy aukcyjne i dealerzy sztuki uczestniczący w transakcjach przekraczających 10 000 € muszą wdrożyć kompleksowe procedury AML. Wymóg ten dotyczy zarówno pojedynczych sprzedaży, jak i kilku powiązanych transakcji, których łączna wartość osiąga lub przekracza tę kwotę. Jakie konkretne obowiązki w zakresie przeciwdziałania praniu pieniędzy mają przedsiębiorstwa działające na rynku dzieł sztuki na mocy prawa UE? Przedsiębiorstwa z branży artystycznej muszą przeprowadzać dochodzenie należytej staranności wobec klienta (CDD), weryfikować tożsamość nabywców i beneficjentów rzeczywistych, sprawdzać klientów pod kątem sankcji i list osób zajmujących eksponowane stanowiska polityczne (PEP), monitorować transakcje pod kątem podejrzanych działań, prowadzić szczegółową dokumentację i zgłaszać podejrzane transakcje organom finansowym. Co sprawia, że rynek sztuki jest szczególnie atrakcyjny dla prania pieniędzy? Rynek sztuki oferuje połączenie aktywów o wysokiej wartości, przenośności, prywatności i subiektywnej wyceny – idealne warunki do ukrywania i transferowania nielegalnych funduszy. Tradycyjnie ograniczony nadzór regulacyjny i nieprzejrzyste transakcje dodatkowo przyciągają przestępców pragnących zalegalizować nielegalne bogactwo. Czy automatyzacja AML naprawdę może pomóc mniejszym galeriom dostosować się do przepisów UE? Tak. Automatyzacja znacząco upraszcza procesy zgodności dla galerii i domów aukcyjnych każdej wielkości. Narzędzia cyfrowe usprawniają proces rejestracji klientów, automatyzują weryfikację tożsamości, stale monitorują transakcje i zapewniają solidne prowadzenie dokumentacji, pomagając nawet małym firmom spełniać złożone wymogi regulacyjne bez konieczności zatrudniania rozbudowanych zespołów ds. zgodności. Co się dzieje, jeśli galeria sztuki lub dom aukcyjny nie stosuje się do przepisów AML? Nieprzestrzeganie przepisów AML może skutkować surowymi karami finansowymi, sankcjami prawnymi, a potencjalnie także zarzutami karnymi na mocy przepisów UE, takich jak 6AMLD. Poza konsekwencjami prawnymi, firmy ryzykują poważne szkody wizerunkowe, utratę zaufania klientów, ograniczenie możliwości rynkowych i trudności w odbudowie swojej pozycji w środowisku artystycznym.

Czytaj więcej

Ryzyka AML w branży nieruchomości – jak automatyzacja zmniejsza podatność na nadużycia

Sektor nieruchomości od dawna stanowi atrakcyjny cel dla procederu prania pieniędzy – głównie ze względu na wysoką wartość transakcji i mniejszy nadzór niż w bankach. Wraz z zaostrzaniem regulacji profesjonaliści rynku nieruchomości muszą sprostać rosnącym obowiązkom w zakresie przeciwdziałania praniu pieniędzy (AML). W tym artykule przyglądamy się kluczowym wymogom AML w prawie Unii Europejskiej, najczęstszym ryzykom związanym z praniem pieniędzy w branży nieruchomości, wyzwaniom manualnej zgodności oraz temu, w jaki sposób automatyzacja może pomóc firmom ograniczyć zagrożenia. Obowiązki AML w sektorze nieruchomości Zgodnie z prawem UE firmy działające w branży nieruchomości są traktowane jako „instytucje obowiązane” i podlegają tym samym przepisom AML co banki. Oznacza to, że profesjonaliści obsługujący transakcje nieruchomościowe muszą prowadzić dokładne procedury Customer Due Diligence (CDD) wobec kupujących i sprzedających. Powinni zweryfikować tożsamość każdego klienta oraz ustalić beneficjenta rzeczywistego (UBO) w przypadku nabywców korporacyjnych, aby ustalić, kto faktycznie stoi za zakupem. Klienci muszą być również weryfikowani pod kątem list sankcyjnych oraz list PEP (osób zajmujących eksponowane stanowiska polityczne), aby zidentyfikować podmioty wysokiego ryzyka wymagające dokładniejszej analizy. Dodatkowo przepisy UE nakładają obowiązek bieżącego monitorowania relacji biznesowych oraz raportowania podejrzanych transakcji do krajowych jednostek analityki finansowej (FIU). Firmy działające na rynku nieruchomości mają obowiązek zgłaszać wszelkie podejrzenia dotyczące prania pieniędzy właściwym organom. Regulacje wprowadzają także rygorystyczne zasady prowadzenia dokumentacji – biura muszą dokumentować wszystkie czynności i przechowywać zapisy przez lata. Aby ograniczyć użycie gotówki, w UE obowiązują limity dużych płatności gotówkowych (zazwyczaj ok. 10 000 € przy transakcjach nieruchomościowych). Umowy z udziałem krajów wysokiego ryzyka lub osób z list PEP wymagają stosowania pogłębionych procedur due diligence. Niewywiązanie się z tych obowiązków grozi poważnymi karami finansowymi i utratą reputacji. Najczęstsze ryzyka AML w sektorze nieruchomości Przestępcy wykorzystują rynek nieruchomości na wiele sposobów, m.in.: Spółki fasadowe i przykrywkowe: Nabywanie nieruchomości poprzez spółki-wydmuszki lub złożone struktury korporacyjne pozwala ukryć prawdziwą tożsamość właściciela. Wielowarstwowe powiązania i podstawieni nabywcy utrudniają prześledzenie źródła środków. Duże transakcje gotówkowe: Zakup nieruchomości za gotówkę umożliwia przestępcom wprowadzenie nielegalnych środków bez wyraźnego śladu audytowego. Omijając banki, unikają systemów raportowania finansowego, co utrudnia wykrycie. Nieprzejrzyste struktury własności: Wykorzystanie trustów lub osób trzecich jako nominalnych właścicieli pozwala ukryć beneficjenta rzeczywistego i komplikuje proces due diligence. Manipulacja ceną i zmowy: Nieruchomości mogą być celowo zawyżane lub zaniżane, aby ułatwić pranie pieniędzy. Przy współudziale nieuczciwych insiderów można manipulować wartością transakcji, maskując przepływy nielegalnych środków. Wyzwania manualnej zgodności AML Dla wielu firm działających na rynku nieruchomości spełnianie wymogów AML w sposób manualny jest zadaniem czasochłonnym i obarczonym dużym ryzykiem błędów. Do kluczowych wyzwań należą: Pracochłonność procesów: Due diligence wobec każdego klienta oznacza konieczność zebrania i weryfikacji wielu dokumentów (dowody tożsamości, potwierdzenia źródła środków itp.) oraz sprawdzania baz danych. Wykonywanie tego ręcznie dla każdej transakcji pochłania dużo czasu i spowalnia procesy sprzedażowe. Ryzyko błędów ludzkich: Manualne procedury są podatne na przeoczenia i niespójności. Zajęty pośrednik może przeoczyć sygnał ostrzegawczy lub nie zauważyć, że klient widnieje na liście sankcyjnej. Takie pomyłki mogą prowadzić do naruszeń zgodności, kar regulacyjnych czy strat reputacyjnych. Nadążanie za regulacjami: Przepisy AML i listy sankcyjne zmieniają się często. Bez automatyzacji zespoły ds. compliance muszą na bieżąco aktualizować wiedzę i procedury. Szczególnie mniejsze agencje mogą mieć problem z dostosowaniem się do każdej nowej ustawy lub dyrektywy. Opóźnienia i koszty operacyjne: Długotrwałe procedury KYC zniechęcają klientów i mogą sprawić, że zrezygnują z transakcji. Godziny pracy personelu poświęcone na powtarzalne kontrole zwiększają też koszty. Podsumowując – nadmierne poleganie na ręcznych procedurach może utrudniać rozwój biznesu, a mimo to pozostawiać luki w pokryciu ryzyk. Jak automatyzacja pomaga ograniczyć ryzyko AML Automatyzacja może znacząco wzmocnić zgodność z AML w sektorze nieruchomości, odpowiadając na wiele z powyższych wyzwań. Dzięki wykorzystaniu specjalistycznego oprogramowania i narzędzi danych firmy mogą usprawnić działania związane z przeciwdziałaniem praniu pieniędzy. Do kluczowych korzyści z automatyzacji AML należą: Zautomatyzowana ocena ryzyka: inteligentne platformy AML automatycznie nadają klientom i transakcjom ocenę ryzyka, opierając się na zdefiniowanych kryteriach. Analizowane są takie czynniki jak lokalizacja klienta, jego profil czy wielkość transakcji, a następnie przypisywany jest wynik ryzyka. Przypadki wysokiego ryzyka są kierowane do dokładniejszej analizy. Dzięki temu uwaga skupia się na najbardziej narażonych obszarach, a system może na bieżąco monitorować nowe sygnały ostrzegawcze. Cyfrowa weryfikacja tożsamości: automatyzacja przyspiesza proces weryfikacji, wykorzystując cyfrowe rozwiązania KYC. Narzędzia te skanują i uwierzytelniają dowody tożsamości czy paszporty, mogą korzystać z biometrii do potwierdzenia osoby oraz natychmiast sprawdzają klientów w bazach sankcyjnych i PEP. Przyspiesza to onboarding, a jednocześnie zmniejsza ryzyko przeoczenia klienta wysokiego ryzyka czy osoby znajdującej się na czarnej liście. Identyfikacja beneficjentów rzeczywistych (UBO): nowoczesne rozwiązania AML szybko ustalają beneficjentów rzeczywistych dzięki integracji z globalnymi rejestrami korporacyjnymi. Zamiast ręcznie rozplątywać złożone struktury własności, oprogramowanie wskazuje osobę faktycznie kontrolującą nabywcę korporacyjnego (np. każdą z udziałem powyżej 25%). Utrudnia to przestępcom ukrywanie się za wieloma warstwami spółek. Usprawniona dokumentacja i raportowanie: zautomatyzowany system tworzy pełną cyfrową ścieżkę audytową wszystkich działań compliance. Każda weryfikacja tożsamości, ocena ryzyka czy ustalenie beneficjenta rzeczywistego jest rejestrowane i przechowywane, co ułatwia wykazanie zgodności podczas kontroli. W przypadku konieczności zgłoszenia podejrzanej transakcji system pomaga w szybkim przygotowaniu danych dla regulatorów, dzięki czemu zgłoszenia są szybsze i bardziej precyzyjne. Zautomatyzowane rozwiązanie AML dla rynku nieruchomości AMLTrack to oprogramowanie stworzone dla instytucji obowiązanych, takich jak agencje nieruchomości czy firmy obsługujące transakcje na rynku. System automatyzuje kluczowe obowiązki AML – od weryfikacji tożsamości klientów i sprawdzania ich na listach sankcyjnych oraz w bazach PEP, przez pozyskiwanie danych z oficjalnych rejestrów (KRS, CEIDG, CRBR), aż po ocenę ryzyka i raportowanie podejrzanych transakcji. Wszystkie działania są dokumentowane i przechowywane w bezpiecznym archiwum, gotowym na kontrolę regulatora. Dzięki temu profesjonaliści rynku nieruchomości mogą szybciej i pewniej realizować wymogi prawa, minimalizując ryzyko błędów ludzkich oraz kosztownych naruszeń. Podsumowanie Zagrożenia związane z praniem pieniędzy w sektorze nieruchomości stale ewoluują, ale równolegle rozwijają się narzędzia pozwalające im przeciwdziałać. Wdrażając automatyzację, profesjonaliści rynku nieruchomości mogą wyprzedzać działania przestępców i łatwiej wypełniać swoje obowiązki AML. Ostatecznie zautomatyzowane rozwiązania compliance pomagają ograniczyć ryzyko, chronić reputację, unikać wysokich kar finansowych oraz wspierać budowę bardziej przejrzystego i bezpiecznego rynku nieruchomości. Dlaczego sektor nieruchomości jest uznawany za obszar wysokiego ryzyka w kontekście prania pieniędzy? Sektor nieruchomości jest atrakcyjny dla osób zajmujących się praniem pieniędzy, ponieważ umożliwia dyskretne przenoszenie dużych kwot i zamianę ich w stabilne, długoterminowe aktywa. Nieruchomości – zwłaszcza w segmencie luksusowym czy komercyjnym – mogą być kupowane za nielegalne środki, a następnie sprzedawane w celu wygenerowania „czystych” pieniędzy. Przestępcy często wykorzystują złożone struktury, takie jak spółki fasadowe, podstawieni nabywcy czy osoby trzecie, aby ukryć swoją tożsamość. Dodatkowo wartości nieruchomości mogą być manipulowane w celu zamaskowania nielegalnych zysków. W porównaniu z sektorem bankowym rynek nieruchomości historycznie podlegał słabszemu nadzorowi, co czyniło go łatwym celem dla nielegalnej działalności finansowej. Czy małe agencje nieruchomości również muszą przestrzegać przepisów AML? Tak. Zgodnie z prawem UE wszyscy profesjonaliści rynku nieruchomości zaangażowani w transakcje są traktowani jako „instytucje obowiązane”. Dotyczy to zarówno dużych deweloperów komercyjnych, jak i małych agencji czy nawet niezależnych pośredników pomagających klientom w zakupie lub sprzedaży nieruchomości. Przepisy nie różnicują obowiązków w zależności od wielkości firmy. Każdy podmiot musi prowadzić procedury Customer Due Diligence, raportować podejrzane działania oraz prowadzić odpowiednią dokumentację compliance. Mniejsze firmy, mimo ograniczonych zasobów, również podlegają takiemu samemu nadzorowi regulacyjnemu i ryzyku sankcji za brak zgodności. Dlatego wiele z nich sięga po automatyzację, aby usprawnić realizację obowiązków bez konieczności zwiększania zatrudnienia. Czym jest weryfikacja beneficjenta rzeczywistego (UBO) i dlaczego ma znaczenie w sektorze nieruchomości? UBO to skrót od Ultimate Beneficial Owner – czyli osoby, która ostatecznie posiada lub kontroluje dany podmiot prawny. W sektorze nieruchomości kluczowe jest ustalenie beneficjenta rzeczywistego w sytuacji, gdy nieruchomość kupowana jest za pośrednictwem spółki, trustu czy innego pośrednika. Przestępcy często wykorzystują wielowarstwowe struktury spółek działających w różnych jurysdykcjach, aby ukryć prawdziwego nabywcę i źródło środków. Weryfikacja UBO pozwala firmom z branży nieruchomości zapobiegać anonimowym zakupom nieruchomości wykorzystywanym do prania pieniędzy. Przepisy UE nakładają obowiązek sprawdzania beneficjentów rzeczywistych oraz stosowania pogłębionych procedur due diligence, jeśli struktura własności jest nietypowo złożona lub nieprzejrzysta. Jakie są kary za nieprzestrzeganie przepisów AML w sektorze nieruchomości? Kary za nieprzestrzeganie przepisów AML w sektorze nieruchomości mogą być bardzo dotkliwe. Sankcje finansowe różnią się w zależności od kraju, ale często sięgają setek tysięcy, a nawet milionów euro. W niektórych przypadkach firmom grożą sankcje operacyjne, takie jak zawieszenie licencji czy wykluczenie z udziału w przetargach publicznych. Odpowiedzialność mogą ponosić również osoby fizyczne – np. członkowie zarządu czy oficerowie ds. compliance – jeśli uchybienia AML wynikają z ich zaniedbania. Poza działaniami regulatorów firmy ryzykują także utratę reputacji, odpływ klientów i negatywne publikacje medialne. Nawet jedno niedopatrzenie w zakresie należytej staranności może mieć długofalowe konsekwencje dla działalności. Czy automatyzacja AML może pomóc w transakcjach nieruchomościowych o charakterze transgranicznym? Tak, automatyzacja AML jest szczególnie przydatna w transakcjach transgranicznych, które niosą ze sobą wyższe ryzyko ze względu na różnice w przepisach prawnych, nieznajomość lokalnych jurysdykcji czy bariery językowe. Zautomatyzowane platformy mogą natychmiast uzyskiwać dostęp do międzynarodowych baz danych, przeprowadzać wielojęzyczną weryfikację tożsamości oraz sprawdzać strony transakcji w globalnych listach sankcyjnych i rejestrach PEP. Ułatwiają także gromadzenie i weryfikację dokumentów od zagranicznych klientów. Dzięki temu proces jest spójny i dokładny, a jednocześnie ograniczane są opóźnienia typowe dla manualnych procedur. Dla międzynarodowych firm nieruchomościowych i ich klientów automatyzacja oznacza zarówno większą efektywność operacyjną, jak i znacznie silniejszą pozycję w zakresie zgodności z regulacjami.

Czytaj więcej

Procedury AML w biurach rachunkowych – jak automatyzacja gwarantuje zgodność z regulacjami

Biura rachunkowe każdej wielkości – od lokalnych praktyk po globalne sieci audytorskie – znajdują się pod rosnącą presją, aby spełniać wymogi związane z przeciwdziałaniem praniu pieniędzy (AML). Regulatorzy w Unii Europejskiej rozszerzyli i zaostrzyli przepisy AML poprzez dyrektywy takie jak Piąta Dyrektywa AML (5AMLD) i Szósta Dyrektywa AML (6AMLD). Zgodnie z nimi księgowi, audytorzy i doradcy podatkowi są traktowani jako „instytucje obowiązane”, co oznacza, że muszą wdrożyć kompleksowe procedury AML albo liczyć się z wysokimi karami i ryzykiem utraty reputacji. W tym otoczeniu szczególnie duże biura rachunkowe mierzą się z ogromną liczbą klientów i złożonymi procesami, które sprawiają, że manualne podejście do zgodności staje się niepraktyczne. W efekcie coraz więcej firm sięga po automatyzację, aby efektywnie realizować obowiązki AML i zapewnić pełną zgodność z regulacjami. Regulacje AML UE dla biur rachunkowych Unijny system przeciwdziałania praniu pieniędzy – w szczególności Czwarta, Piąta i Szósta Dyrektywa AML (4AMLD, 5AMLD, 6AMLD) – nakłada rygorystyczne obowiązki na biura rachunkowe i firmy świadczące usługi profesjonalne. Dyrektywa 5AMLD (Dyrektywa UE 2018/843), wdrożona w 2020 roku, rozszerzyła zakres przepisów AML, obejmując nimi szerszą grupę podmiotów i kładąc większy nacisk na przejrzystość oraz należytą staranność. Wzmocniła obowiązki dotyczące badania klienta (Know Your Customer – KYC), weryfikacji beneficjentów rzeczywistych, bieżącego monitorowania aktywności klientów oraz niezwłocznego raportowania podejrzanych działań. Kolejna, 6AMLD, obowiązująca od 2021 roku, ujednoliciła definicję przestępstw związanych z praniem pieniędzy i rozszerzyła odpowiedzialność na firmy oraz ich kierownictwo, wprowadzając surowsze sankcje za naruszenia zgodności. W praktyce system ten wymaga od biur rachunkowych wdrożenia kompleksowych programów AML, niezależnie od ich wielkości. W przeciwnym razie narażają się na sankcje. Nawet duże, międzynarodowe sieci audytorskie ponosiły już konsekwencje za uchybienia w tym zakresie, co podkreśla, że nikt nie jest z tych wymogów zwolniony. Aby zachować zgodność, biura muszą działać proaktywnie, wdrażając odpowiednie mechanizmy kontrolne i na bieżąco dostosowując się do zmieniających się regulacji (UE planuje nawet nową, bezpośrednio obowiązującą regulację AML i centralny organ nadzorczy w najbliższych latach). Kluczowe obowiązki AML dla biur rachunkowych Zgodnie z dyrektywami UE i przepisami krajowymi biura rachunkowe muszą realizować kilka podstawowych obowiązków AML w swojej codziennej działalności. Należą do nich m.in.: Customer Due Diligence (KYC): biura muszą zweryfikować tożsamość każdego klienta i rozumieć, z kim współpracują. Obejmuje to pozyskanie i sprawdzenie oficjalnych dokumentów identyfikacyjnych, ustalenie beneficjentów rzeczywistych w przypadku klientów korporacyjnych oraz weryfikację klientów względem list sankcyjnych i baz PEP. Skuteczne procedury KYC gwarantują, że firma „zna swojego klienta” i potrafi ocenić potencjalne czynniki ryzyka już na etapie rozpoczęcia współpracy. Ocena ryzyka klienta: biura rachunkowe są zobowiązane do przyjęcia podejścia opartego na analizie ryzyka, oceniając profil każdego klienta pod kątem ryzyka prania pieniędzy. Oznacza to uwzględnienie m.in. branży klienta, ekspozycji geograficznej, złożoności struktury właścicielskiej czy innych czynników wysokiego ryzyka (np. klient z jurysdykcji wysokiego ryzyka lub klient będący PEP). Biuro musi przypisać klientowi odpowiednią kategorię ryzyka (np. niskie, średnie, wysokie) i zastosować pogłębione procedury dla przypadków wysokiego ryzyka. Obowiązek ten obejmuje także regularną ponowną ocenę profilu ryzyka klienta. Monitoring transakcji: szczególnie w większych biurach lub tam, gdzie obsługiwane są środki klientów, oczekuje się monitorowania transakcji finansowych i aktywności kont w poszukiwaniu nietypowych lub podejrzanych wzorców. Może to obejmować analizę wyjątkowo dużych transakcji, nieregularnych transferów niepasujących do profilu klienta czy złożonych łańcuchów płatności. Bieżący monitoring transakcji pomaga w czasie rzeczywistym wykrywać potencjalne schematy prania pieniędzy i stanowi kluczowy mechanizm obronny obok początkowej weryfikacji. Zgłaszanie podejrzanych transakcji: jeśli księgowy lub biuro rachunkowe podejrzewa, że transakcja lub zachowanie klienta mogą być powiązane z działalnością przestępczą, istnieje prawny obowiązek złożenia raportu o podejrzanej transakcji (Suspicious Activity Report – SAR) do krajowej jednostki analityki finansowej. Należy to zrobić bez informowania klienta. Terminowe raportowanie podejrzeń ma kluczowe znaczenie – umożliwia organom wszczęcie dochodzenia i jednocześnie chroni biuro przed odpowiedzialnością, potwierdzając zgodność z przepisami. Biura rachunkowe powinny mieć jasne wewnętrzne procedury eskalacji, aby pracownicy mogli szybko sygnalizować i zgłaszać czerwone flagi. Prowadzenie dokumentacji: przepisy AML nakazują przechowywanie szczegółowych zapisów wszystkich działań związanych z due diligence i transakcji klientów przez określony czas (zwykle co najmniej pięć lat po zakończeniu relacji biznesowej lub transakcji). Obejmuje to kopie dokumentów tożsamości, zapisy ocen ryzyka, rejestry transakcji oraz korespondencję związaną z ustaleniami. Prawidłowe prowadzenie dokumentacji gwarantuje, że biuro będzie mogło na żądanie przedstawić dowody zgodności regulatorom i audytorom, a także pomoże w ewentualnych przyszłych dochodzeniach. Najczęstsze wyzwania AML w biurach rachunkowych Wdrożenie powyższych procedur AML nie jest pozbawione trudności. Wiele biur rachunkowych – nawet tych dobrze wyposażonych – zmaga się z nieefektywnościami i lukami, które mogą podważać skuteczność działań compliance. Do najczęstszych wyzwań należą: Rozproszone procesy i silosy danych: informacje i czynności potrzebne do spełnienia wymogów AML często są podzielone pomiędzy różne systemy lub działy. Na przykład dokumenty identyfikacyjne klientów mogą być przechowywane w papierowych teczkach lub różnych bazach danych, a rejestry transakcji i oceny ryzyka – w jeszcze innym miejscu. Takie rozproszenie utrudnia uzyskanie pełnego obrazu zgodności dla danego klienta. Prowadzi też do niespójnych praktyk w całej organizacji, zwłaszcza w dużych biurach z wieloma oddziałami. Silosy danych i niepołączone procesy zwiększają ryzyko przeoczeń, bo brak jest jednego źródła prawdy o statusie AML klienta. Manualny onboarding i weryfikacja: bez odpowiednich narzędzi due diligence przy onboardingu klienta staje się pracochłonnym, ręcznym procesem. Pracownicy muszą zbierać paszporty czy dokumenty firmowe przez e-mail lub w wersji papierowej, ręcznie sprawdzać rejestry państwowe czy listy sankcyjne oraz własnoręcznie wypełniać formularze. Takie podejście jest nie tylko wolne – opóźniając przyjęcie klienta – ale też podatne na błędy ludzkie. Kluczowe kroki mogą zostać pominięte albo źle udokumentowane. Niespójność weryfikacji manualnych oznacza również, że jakość KYC różni się w zależności od przypadku, co jest problematyczne w kontekście zgodności. Dla dużego biura, które przyjmuje wielu klientów, czysto manualne podejście staje się nie do utrzymania. Brak ciągłego monitoringu: wiele biur rachunkowych przeprowadza due diligence na początku relacji z klientem, ale nie monitoruje aktywnie jego profilu ani transakcji w dalszym ciągu współpracy. Bez ciągłego monitoringu zmiany w profilu ryzyka klienta mogą pozostać niezauważone – np. jeśli klient zostanie wpisany na listę sankcyjną lub zacznie uczestniczyć w podejrzanych transakcjach po onboardingu, biuro może przeoczyć te czerwone flagi. Okresowe przeglądy (np. raz w roku czy ad hoc) mogą być zbyt późne. Taka luka naraża biura na ryzyko pomiędzy kolejnymi formalnymi przeglądami. Regulatorzy oczekują „ciągłego due diligence”, więc brak monitoringu w czasie rzeczywistym może prowadzić do naruszeń i utraty szansy na terminowe raportowanie podejrzeń. Jak automatyzacja wspiera zgodność AML w biurach rachunkowych Automatyzacja AML bezpośrednio odpowiada na powyższe wyzwania i pomaga biurom rachunkowym w bardziej niezawodnym spełnianiu wymogów regulacyjnych. Dzięki specjalistycznym platformom compliance i nowoczesnym technologiom biura mogą usprawnić swoje procedury AML w następujący sposób: Zintegrowane i efektywne procesy: automatyzacja łączy wszystkie działania AML w jednym systemie – od onboardingu i weryfikacji tożsamości po scoring ryzyka, monitorowanie transakcji i raportowanie. Dzięki temu eliminowane są rozproszone procesy. Wszystkie dane klientów i działania compliance są przechowywane centralnie, co daje osobom odpowiedzialnym pełny obraz w jednym miejscu. Jeden system zarządzający end-to-end due diligence ogranicza luki i dublowanie czynności. Poprawia to spójność w całym biurze (każdy oddział czy zespół działa według tych samych procedur), a także ułatwia audyty wewnętrzne i zewnętrzne, bo informacje są uporządkowane i łatwo dostępne. Szybsze i dokładniejsze KYC: zautomatyzowane rozwiązania usprawniają proces KYC dzięki digitalizacji weryfikacji tożsamości i gromadzenia dokumentów. Klienci mogą przesyłać dane przez bezpieczne portale online, a system automatycznie weryfikuje dokumenty i wyciąga potrzebne informacje. Automatyzacja pozwala też na błyskawiczne sprawdzanie klientów na listach sankcyjnych, PEP i innych listach obserwacyjnych – w kilka sekund, podczas gdy pracownik potrzebowałby znacznie więcej czasu. Dzięki wykorzystaniu AI lub integracji API do weryfikacji danych o beneficjentach rzeczywistych i pobierania informacji z rejestrów firmowych, platforma automatyczna znacząco ogranicza ręczne zadania. Efekt to szybszy onboarding bez utraty jakości, a także jednolite kontrole dla każdego klienta, co zmniejsza ryzyko przeoczeń czy błędów ludzkich. Ciągły monitoring i alerty w czasie rzeczywistym: jedną z największych zalet automatyzacji AML jest możliwość ciągłego monitorowania klientów i transakcji. Oprogramowanie działa w tle, analizując aktywność w poszukiwaniu anomalii i regularnie ponownie sprawdzając klientów w bazach sankcyjnych/PEP. Jeśli profil ryzyka klienta się zmieni – np. jego nazwisko pojawi się w negatywnych wiadomościach lub w nowej wersji listy sankcyjnej – system natychmiast powiadomi zespół compliance. Podobnie nietypowe wzorce transakcji (np. nagłe duże przelewy lub wiele wpłat gotówkowych odstających od zwykłej aktywności klienta) mogą być automatycznie oznaczane. Taka ciągła czujność jest praktycznie niemożliwa do osiągnięcia ręcznie. Monitoring w czasie rzeczywistym gwarantuje szybkie wychwytywanie i obsługę podejrzanych działań, utrzymując biuro w zgodzie z oczekiwaniami regulatorów dotyczącymi „ciągłego due diligence”. Mniej błędów i większa spójność: automatyzacja rutynowych zadań compliance minimalizuje ryzyko błędów ludzkich – np. pominiętych kontroli czy źle zarchiwizowanych dokumentów. Oprogramowanie może wymuszać wypełnianie obowiązkowych pól i checklist (np. konieczność ukończenia oceny ryzyka przed pełnym otwarciem konta), co gwarantuje, że nic nie zostanie pominięte. Każdy klient przechodzi tę samą, ustandaryzowaną ścieżkę. Spójność nie tylko wspiera zgodność, ale też ułatwia szkolenie pracowników, bo proces jest jasno zdefiniowany w systemie. Kiedy regulatorzy sprawdzają program AML biura, widzą jednolite, dobrze udokumentowane podejście spełniające wymagane standardy. Usprawnione raportowanie i archiwizacja: automatyzacja ułatwia tworzenie raportów i ścieżek audytowych niezbędnych do spełnienia wymogów regulacyjnych. Gdy transakcja zostanie oznaczona jako podejrzana, wiele platform AML wspiera przygotowanie raportu SAR, nawet automatycznie uzupełniając część danych, co oszczędza czas w kluczowych momentach. Wszystkie działania AML – od weryfikacji paszportu po aktualizację scoringu ryzyka – są rejestrowane w systemie. Powstaje w ten sposób pełna ścieżka audytowa. Jeśli chodzi o przechowywanie dokumentacji, system elektroniczny bezpiecznie gromadzi dokumenty KYC, formularze ocen ryzyka i rejestry transakcji, automatycznie oznaczane datą i indeksowane. Odnalezienie danych na potrzeby kontroli regulacyjnej czy audytu wewnętrznego staje się szybkie i niezawodne. Ponieważ dokumenty są cyfrowe i tworzone są ich kopie zapasowe, biura są lepiej chronione przed utratą danych (w przeciwieństwie do czasochłonnego przeszukiwania segregatorów z dokumentami). Ogólnie rzecz biorąc, automatyczna archiwizacja sprawia, że biuro może łatwo udowodnić zgodność i spełnić wymóg przechowywania dokumentacji przez pięć (lub więcej) lat bez obaw o brakujące pliki. Automatyzacja AML jako fundament zgodności Dla biur rachunkowych – szczególnie tych większych, obsługujących tysiące klientów i złożone projekty – wdrożenie rozwiązania do automatyzacji AML staje się szybko koniecznością. Automatyzacja nie tylko rozwiązuje problemy operacyjne związane z compliance, ale też daje pewność, że biuro spełnia zarówno literę, jak i ducha prawa. Ponieważ regulatorzy stale podnoszą poprzeczkę, inwestycja w odpowiednią technologię to inwestycja w przyszłą stabilność biura. Wdrażając nowoczesną platformę AML, biura mogą zapewnić, że wszystkie wymagane kontrole (od KYC po monitoring transakcji) są realizowane spójnie i efektywnie. Pracownicy compliance mogą wtedy skupić się na analizie rzeczywiście podejrzanych przypadków, zamiast tonąć w papierkowej robocie. Co więcej, zautomatyzowane systemy są regularnie aktualizowane, aby odzwierciedlać najnowsze zmiany regulacyjne – dzięki czemu procedury biura są zgodne z nowymi zasadami (np. aktualizacjami dyrektyw UE czy reżimów sankcyjnych) bez konieczności czasochłonnych modyfikacji ręcznych. Krótko mówiąc, automatyzacja pozwala biurom rachunkowym skutecznie skalować swoje zabezpieczenia AML w sposób opłacalny, przekształcając compliance z obciążenia w efektywnie zarządzany proces biznesowy. AMLTrack – inteligentne AML compliance dla biur rachunkowych AMLTrack to platforma compliance oparta na sztucznej inteligencji, zaprojektowana z myślą o specyfice biur rachunkowych, audytorów i doradców podatkowych. Automatyzuje każdy etap procesu AML – od cyfrowego onboardingu klientów i weryfikacji beneficjentów rzeczywistych po ciągły monitoring i zgłaszanie podejrzanych transakcji. Zintegrowany z listami sankcyjnymi UE i międzynarodowymi, bazami PEP oraz rejestrami firm, AMLTrack zapewnia, że weryfikacja klientów przebiega w kilka sekund i jest stosowana spójnie w całym biurze. Monitoring w czasie rzeczywistym wychwytuje nietypowe transakcje lub zmiany w profilu ryzyka klienta, a wbudowane modele scoringowe standaryzują ocenę ryzyka we wszystkich oddziałach i zespołach. System tworzy również kompletną, gotową do audytu dokumentację wszystkich działań AML, co ułatwia wykazanie zgodności przed regulatorami i audytorami wewnętrznymi. Skalowalny i gotowy do wdrożenia w chmurze, AMLTrack wspiera zarówno małe biura, jak i globalne sieci, pomagając redukować koszty compliance, eliminować manualne nieefektywności i koncentrować zasoby na faktycznie wysokim ryzyku. Czy małe biura rachunkowe muszą wdrażać procedury AML? Tak. Zgodnie z przepisami UE, takimi jak Piąta Dyrektywa AML (5AMLD), wszystkie biura rachunkowe – niezależnie od wielkości – są klasyfikowane jako „instytucje obowiązane” i muszą wdrożyć procedury AML. Choć większe firmy zwykle podlegają bardziej szczegółowej kontroli ze względu na dużą liczbę klientów i transakcji, nawet małe biura mają obowiązek przeprowadzać prawidłową identyfikację klientów, oceniać ryzyko oraz zgłaszać podejrzane działania. Jakie jest największe wyzwanie związane z compliance AML w biurach rachunkowych? Jednym z największych wyzwań jest zarządzanie rozproszonymi i ręcznymi procesami compliance. Wiele biur wciąż opiera się na arkuszach kalkulacyjnych, dokumentach papierowych i manualnych kontrolach, co prowadzi do niespójnej weryfikacji klientów oraz zwiększa ryzyko błędów lub przeoczenia sygnałów ostrzegawczych. Brak scentralizowanych systemów sprawia, że biurom trudno jest skutecznie i efektywnie sprostać oczekiwaniom regulatorów. Jak często biura rachunkowe powinny aktualizować profile ryzyka AML swoich klientów? Unijne przepisy AML wymagają ciągłego monitorowania klientów, a nie jednorazowej weryfikacji przy onboardingu. Najlepszą praktyką jest ponowna ocena ryzyka klienta w regularnych odstępach czasu – zazwyczaj co najmniej raz w roku lub za każdym razem, gdy nastąpi istotna zmiana w aktywności klienta bądź w czynnikach zewnętrznych (np. nowe listy sankcyjne czy negatywne doniesienia w mediach). Automatyzacja znacząco upraszcza bieżące monitorowanie i zmniejsza nakład pracy związany z tymi okresowymi przeglądami. Czy automatyzacja rzeczywiście może obniżyć koszty związane z compliance AML w biurach rachunkowych? Tak, automatyzacja znacząco obniża koszty compliance, usprawniając procesy due diligence, weryfikację tożsamości i monitoring transakcji. Zmniejsza ilość pracy ręcznej, przyspiesza onboarding klientów i zapewnia stałą zgodność z regulacjami bez konieczności zatrudniania dodatkowych pracowników ds. compliance. W dłuższej perspektywie pozwala biurom oszczędzać, zapobiegając karom regulacyjnym i podnosząc efektywność operacyjną. Czy biura rachunkowe ponoszą odpowiedzialność za podejrzane transakcje swoich klientów? Biura rachunkowe mają ustawowy obowiązek zgłaszania wszelkich podejrzanych działań wykrytych w toku swojej pracy zawodowej. Nie ponoszą odpowiedzialności za same działania klienta, ale muszą wdrożyć procedury pozwalające na wykrywanie, ocenę i szybkie raportowanie podejrzanych transakcji. Zaniedbanie w zakresie raportowania lub niewłaściwa ocena ryzyka mogą skutkować dotkliwymi karami regulacyjnymi oraz poważnymi konsekwencjami dla reputacji biura.

Czytaj więcej

Automatyzacja AML w branży ubezpieczeniowej – jak zmniejszyć obciążenie związane z compliance i ograniczyć ryzyko